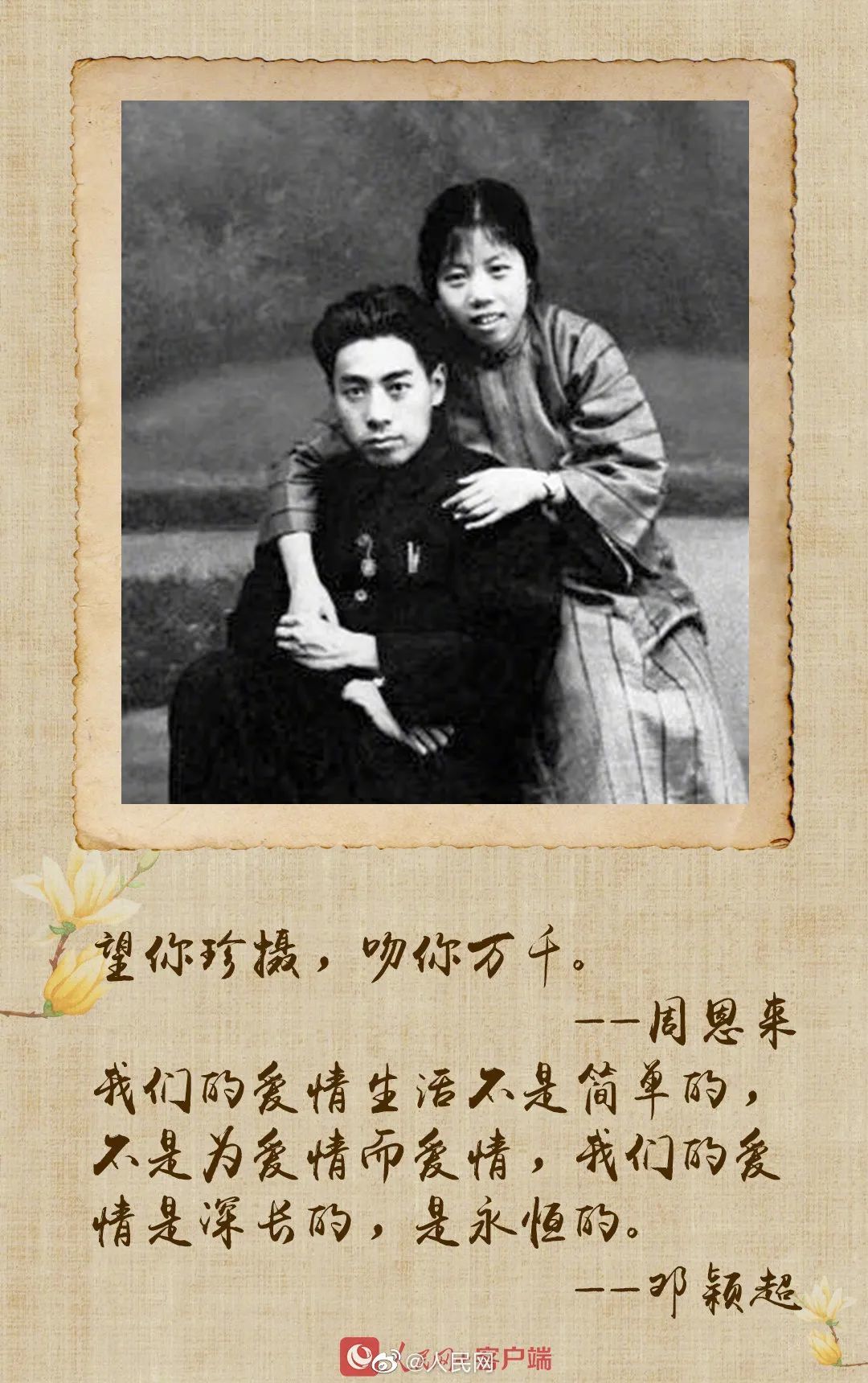

心化了!原来老一辈的情话这么浪漫!

“望你珍摄,吻你万千”“从今往后,咱们只有死别,再无生离”“不要愁老之将至,你老了一定很可爱”……老一辈相爱之人

2022-05-20

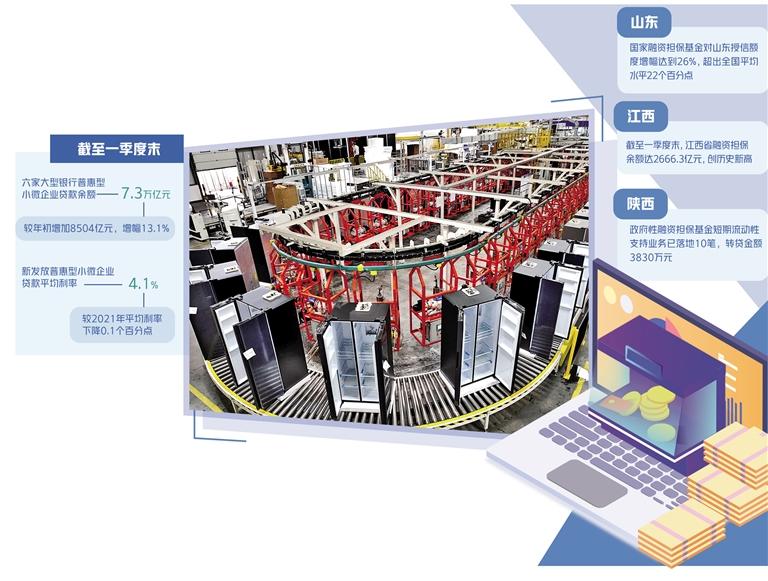

A股三大指数今日集体收涨,其中沪指上涨0.67%,收报3547.84点;深证成指上涨2.14%,收报15161.52点;创业板指走势强劲,涨幅达到3.68%,站稳在3500点整数关口上方,收报3534.76点,再创2015年6月以来的6年新高。市场成交量放大,两市合计成交达到1.32万亿,行业板块多数收涨,网络安全概念股飙升。北向资金今日净买入16.42亿元。

对于后市大盘走向,机构纷纷发表看法。

中信证券认为,经济阶段性扰动增多,超预期政策调整做出应对,投资者对弱经济和强流动性预期转向一致,短期市场极致分化接近尾声,7月中下旬或有阶段性修正,而彻底逆转预计发生在三季度末,中报季继续紧抓高景气成长制造主线,关注军工等相对滞涨行业。首先,预计6月宏观数据整体平稳,但结构性扰动有所增多,全面降准主要为应对阶段性经济扰动并防范金融风险。其次,超预期的政策调整后投资者对于经济节奏放缓的预期从分歧转向一致,高度一致的弱经济、强流动性预期可能推动市场分化在下周接近尾声。最后,博弈性因素可能导致市场分化在7月中下旬阶段性修正,但预计修正后成长制造板块在中报季仍将主导市场,直至三季度末经济复苏节奏重新加快才会逆转当前的市场分化格局。配置上,建议在中报季继续紧抓新能源、半导体等高景气成长制造主线,并把握阶段性修正带来的入场时机,此外重点关注军工、计算机板块里部分中报高景气但相对滞涨的细分行业。

海通证券表示,看多下半年市场理由之一:宏观流动性中性,股市微观资金面充裕。之二:企业盈利扩张中,ROE高点预计在21Q4-22Q1。之三:市场情绪60-65度,风险偏好有提升空间。以茅指数为代表的龙头仍是较好配置,盈利增长快的智能制造更有弹性。

国泰君安研判,弓满弦张,拉升在即。国君策略于6月27日提出“新的力量,拉升未完待续”,认为新力量无风险利率下行之下市场拉升未完,维持观点不变。分母端是看好后市的核心驱动:一方面随6月通胀拐点出现以及社融温和触底,宏观环境继续走向确定,风险评价下行驱动持续;而更为强劲的力量已来临,此前市场对于无风险利率下行的预期分歧较大,但全面降准信号、6月金融数据的超预期强劲正使分歧适度收敛,未来伴随通胀回落以及稳增长压力,无风险利率下行将成为行情的核心驱动。此外美债利率在通胀预期下行与容忍度提升、拜登财政刺激规模缩水和德尔塔病毒担忧等影响下回落至1.4%以下,在其指导意义本就逐渐弱化下未来难对分母造成过多扰动。分子端亦有助力:中报业绩预告预喜率高,二季度盈利有望延续高增,博弈盈利将为市场注入新的活力。本周受证券违法活动监管政策、海外市场调整等影响上证指数震荡为主,往后看无风险利率下行驱动下拉升行情如箭在弦,当前正是买入赔率-胜率极佳时刻。

广发证券预测,A股乘流而上,“市值下沉”除坚定小盘成长之外,重新增持小盘价值。无论是中办国办联合印发资本市场规范文件、还是央行全面降准,均以降低实体融资成本、发挥健康资本市场融资功效为主要目的,支撑了贴现率下行驱动的“金融供给侧慢牛”。全面降准夯实了本轮利率的顶部,稳定了市场的风险偏好,A股“乘流而上”;但Q2贷款需求指数已经回落,下半年对央行“预防性应对”背后的潜在风险保持跟踪。坚定“市值下沉”的配置思路—1。中报高增、政策供给约束的“小盘价值”(钢铁、稀土/铝、玻璃、化纤);2。即期/预期业绩好且高低估值分化大的小盘成长(光学光电子/医疗器械);3。主题关注碳中和(新能源车/光伏)。

安信证券认为,本次降准其主要作用是降低企业融资成本、弥补未来一段时间的流动性缺口、同时释放更加“灵活”的货币政策信号,同时因为四季度之后的一个阶段可能面临中国经济增速放缓和美国货币政策边际收紧的组合,因此在这个阶段的降准有一定的打提前量考虑,预计未来一个阶段货币政策将维持中性偏宽松基调,但持续显著宽松加码也面临制约。从整体上看,下半年A股市场整体还是震荡市,结构性容忍高估值,但并不是显著的估值扩张环境,任何一个共识方向极端演绎都不宜追高,可以考虑适度调整结构等待其回撤。而在没有发现新的景气成长板块之前,整固期之后市场中期方向大概率依然将围绕新能源、半导体、医美、医疗等核心成长赛道进行演绎,同时在成长期高景气行业的股票选择中,进一步向中小盘延伸。

招商证券指出,在降准置换MLF的情况下,降准从总量上来说已经是一个相对中性的工具,更重要的是调结构和降成本。在当前货币政策整体保持稳健的格局下,业绩仍是市场的主要锚,建议围绕半年报超预期、三季报景气仍将持续的思路进行布局和调仓,聚焦受益于全球工业生产恢复的中国工业品板块、部分关注度较低的涨价领域以及电动智能汽车产业链。风格方面,过去一段时间投资者在中小市值公司中挖掘管理水平较好、业绩持续性不错的标的进行布局,未来一个季度可能仍将持续。

国盛证券认为,降准并不是改变市场整体、乃至结构的主要矛盾。继续掘金科创。7、8月科创板再度迎来解禁潮,但本轮解禁窗口更长、分布相对均衡且主要是非指数成分股,对市场影响相对有限。建议利用波动找机会。在下半年海外大概率进入Taper进程,与此同时国内经济有韧性但难高增,并且通胀等压力下货币宽松空间也有限的情况下,市场整体仍将延续震荡。而本轮降准,无论是对市场整体,还是结构上,都不构成大的影响。着眼未来、把握当下、配置科创。三条线索“掘金”科创板:1)上市以来回撤较深,已跌破发行价的;2)业绩增速一直领跑科创的“高成长”;3)开拓A股新方向,对标稀缺的细分赛道“独角兽”的。景气的确定性较强、有望高增长的新能源汽车、半导体&消费电子、AI、CXO服务&医美以及次高端白酒等细分赛道。受益海外需求拉动的石油石化及化工、有色、光伏等板块。

相关文章

经济循环畅通,是扩大内需的基本保障和必要支撑。4月29日召开的中共中央政治局会议强调,要坚持全国一盘棋,确保交通物流畅通,确保重点产...

2022-05-20

北京5月18日电近日,我国新增本土确诊病例和无症状感染者继续下降,但有的地方本土传播尚未完全阻断,疫情防控形势依然严峻复杂。社区如何...

2022-05-19

上图安徽省各地进一步加大助企纾困力度,落实各项惠企政策,打出“组合拳”,助力企业有序生产。图为5月12日合肥海尔电冰箱有限公司的冰箱...

2022-05-18

小满已过,芒种将至。时下的河南麦浪滚滚,丰收的画卷将在中原大地徐徐铺开。很多网友通过新华社客户端“问记者”平台提问:河南夏粮产量占...

2022-05-25

热门文章

全球投资者看好新能源汽车未来,特斯拉、恒大健康双双大涨

“新恒大”减负提速,频获国际投行力挺

考研热不断攀升 线上线下融合成主流

菜市场“保卫战”倒逼消费升级

安徽秸秆博览会“吸金”187.5亿元