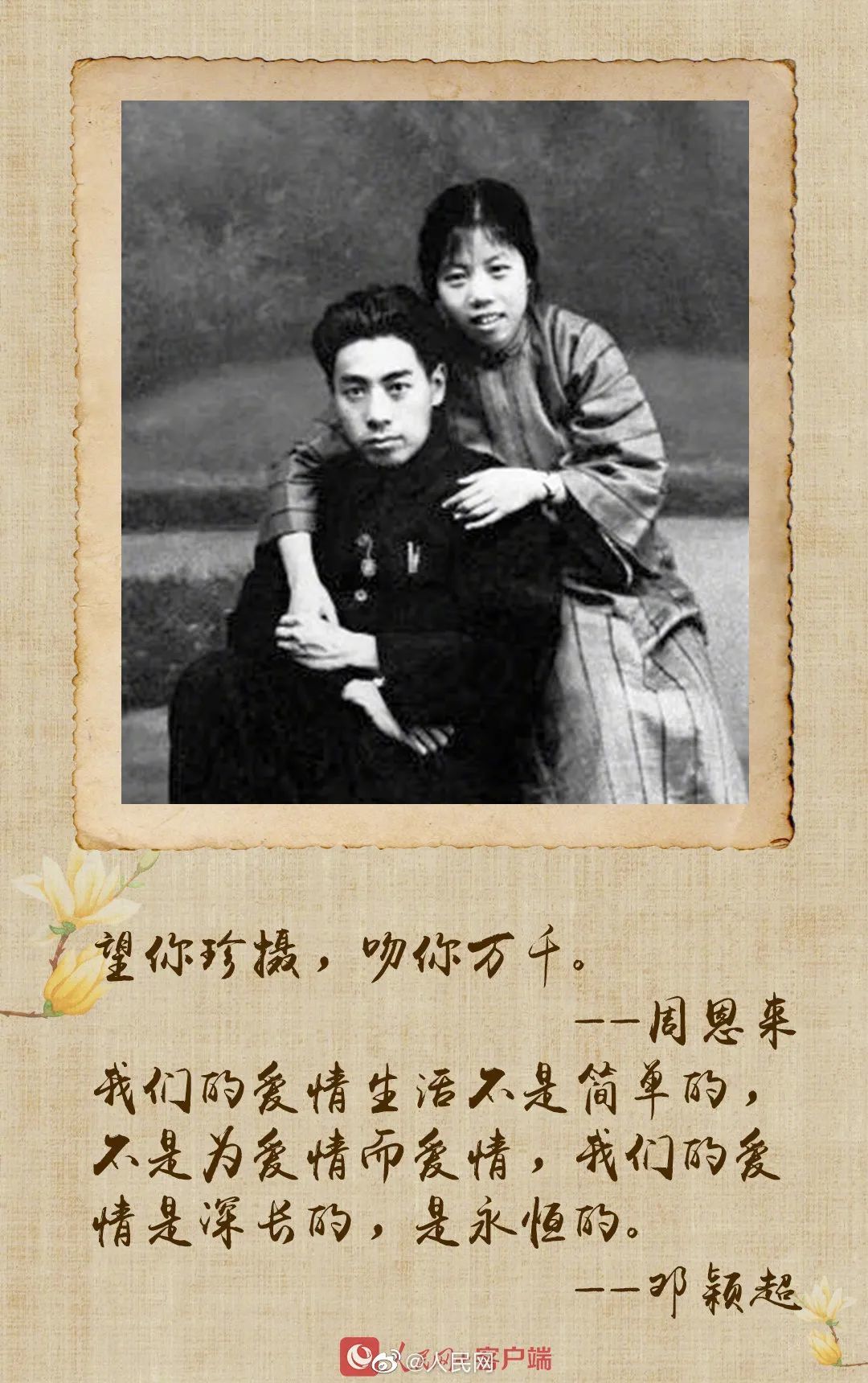

心化了!原来老一辈的情话这么浪漫!

“望你珍摄,吻你万千”“从今往后,咱们只有死别,再无生离”“不要愁老之将至,你老了一定很可爱”……老一辈相爱之人

2022-05-20

A股今日迎来5月收官战,三大指数集体收涨,沪指上涨0.41%,收报3615.48点,站稳3600点整数关口;深证成指上涨0.97%,收报14996.38点;创业板指上涨2.38%,收报3309.07点,收复3300点整数关口。两市合计成交1.01万亿元,行业板块多数收涨,医疗板块强势领涨。北向资金今日净买入52.11亿元。

从5月整体表现看,沪指累计上涨近5%,深成指上涨近4%,创业板指上涨逾7%。

对于后市大盘走向,机构纷纷发表看法。

展望六月,中信证券认为,随着全球大宗商品进一步降温,通胀预期的高点已过,国内外的货币政策约束逐步缓解;宏观流动性外松内稳,市场流动性有所改善,外资流入或继续超预期;A股中报业绩将分化,大宗商品弱化后,成长相对周期将更占优。配置上,建议投资者把握结构性机会,继续布局具备科技+制造双重属性的板块。

海通证券表示,人民币升值本质上源于中国贸易顺差较大,升值有助于缓解原材料成本压力,强化外资流入趋势。春节后市场调整源于通胀担忧,目前担忧渐弱,企业盈利扩张支撑市场向上,牛市重建中。以茅指数为代表的各行业龙头优质公司仍是较好配置,守正。盈利增长较快、顺应政策方向的智能制造有弹性,出奇。

华泰证券分析,大势上继续维持中期策略观点:大盘已突破横盘震荡状态,正“补课”反映一季报整体超市场预期之下的全年业绩预期上调,当前至Q3末有望取得正收益。行业选择方面,战术视角,建议继续关注三条交易主线:1)行业轮动视角,机械、公路、特钢、一般零售;2)稀缺产能视角,铜、铝、玻纤、石膏板、稀土;3)盈利能力视角,通用机械、自动化、医疗器械、啤酒、面板、半导体、煤炭、装饰材料。战略视角,建议配置两条主线:1)与碳中和、智能化相关的制造小龙头;2)消费“多极化”崛起和“第二次”下沉。

国泰君安研判,震荡不长久,挑战四千点。国君策略于5月23日旗帜鲜明地提出“震荡不长久,挑战四千点”观点,并指出分母端风险评价下行是本轮行情的核心驱动。上周上证指数累计上涨3.28%站稳3600点,其中周二上涨2.40%创7个月以来最大单日涨幅,结构上券商指数本周大幅领涨亦符合“券商打头阵”的判断,逻辑正在逐步兑现之中。值得注意的是,人民币升值并非当前行情核心驱动。尽管受人民币汇率升破6.4关口影响本周北上资金创纪录流入,但考虑到升值预期反映充分,以及央行“不能用升值抵消大宗商品价格上涨影响”和“不要赌人民币汇率升值或贬值”的表态,未来人民币汇率双向波动下对A股影响有限,行情核心驱动仍是风险评价下行。

兴业证券指出,工业企业利润高增速,出口强劲、内需仍在主动补库,经济维持复苏态势,经济整体不悲观,伴随着海外强劲复苏,甚至有望比大家预期更乐观一些。流动性“不急转弯”,不紧不松,股市流动性较为充裕,外资流入今年流入已超2000亿元。现阶段处于风险偏好提升、政策暖风的窗口期。整体来看,看好市场,“百周年”行情自4月份看多以来,正呈现热火朝天、如火如荼的态势。投资者积极布局,在这一个阶段中,一直强调的成长风格将是超额收益的主要来源。

广发证券分析,人民币汇率升值,是近期A股打破箱体震荡的重要力量。A股前期震荡,反映的是盈利韧性、通胀预期高企后不再进一步上升、流动性维持宽松等因素;近期A股打破自3月以来的箱体震荡向上突破,主因近期人民币汇率升值较强预期趋于一致。随即央行就人民币汇率问题做出权威表态,有助于打消部分“噪音”。

安信证券判断,当前美联储显著鸽派的背景下,全球股市估值容忍度上升,加之A股风险偏好处于有利窗口期,使得A股短期有一个向上波段。从结构上看,市场呈现一定轮动特征,周期率先启动也率先调整,随后消费走强,近期呈现券商、军工、半导体及科技股接力特征。下一阶段,由于流动性环境和风险偏好因素整体依然是有利支持,成长扩散可能继续,关注补涨品种和中报强预期品种。

中金公司认为,随着指数点位逐步回升,市场波动有可能略有加大,但整体上看,成长风格相对偏强的格局可能不会改变。综合前期市场调整时间和幅度、市场情绪以及增长和政策的预期,重申“中期调整”渐进尾声,风格逐步重回成长并逐步降低对周期的配置。考虑全球疫情后的“错位复苏”,经济复苏和市场演绎可能遵循“先进先出”,需关注后续外围波动可能加大的风险。

天风证券称,前期判断6月中旬到7月中旬,中报预告伴随建党100周年的窗口期可能给市场带来反弹的契机。但是,随着5月银行间流动性超预期的宽松、监管对大宗商品价格的打压、以及人民币升破6.4%关口,反弹窗口期已经前移。从反弹持续性的角度出发,一方面,对于核心资产的反弹空间,重点关注6月公募基金发行热度能否恢复,若仍然较差,则核心资产估值较难突破震荡区间。另一方面,对于超跌反弹的方向,重点关注央行是否继续对宽裕的银行间流动性(DR007)保持容忍度,推荐关注超跌反弹方向中,前期基本面持续改善(Q2可能继续高增长)、但股价表现较差的军工上游和半导体。

国盛证券指出,市场情绪不断修复,赚钱效应持续显现。把握当下,当前可能是全年流动性最松的时候。1、海外货币宽松继续,叠加美元贬值人民币升值,带动外资加速流入,令国内市场分享海外流动性外溢。5月27日美联储通过隔夜“逆回购”超预期投放4850亿美元流动性,突破2015年底历史记录。与此同时,5月24日离岸人民币汇率突破6.4关口以来,当前已进一步升至6.36。海外货币宽松继续,叠加人民币升值,外资正加速流入,5月25日陆股通北上资金流入217亿再次刷新历史记录。2、国内经济复苏基础仍较为薄弱,进一步缓解市场对于货币政策收紧的预期。尤其是消费端,4月社消增速显著回落,更需要温和的政策环境支撑。3、短期PPI的上行对货币政策制约有限,监管层在多个场合反复稳定货币政策预期。4月30日政治局会议强调政策“稳定性”、“不急转弯”,预示政策不会收紧。4、近期大宗商品价格回落,通胀压力有所缓和。监管层连续“点名”大宗商品涨价,近期数大宗商品,尤其是钢铁、煤炭等价格也显著回落。5、10年期国债和3个月shibor利率仍在下行中,也显示市场流动性仍较为充裕。因此,多方面因素叠加,当前可能是全年流动性最松的时候。

相关文章

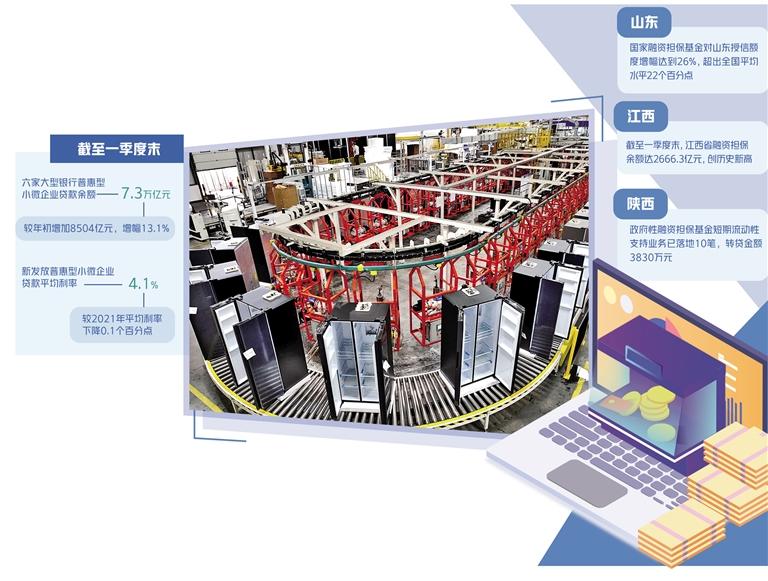

经济循环畅通,是扩大内需的基本保障和必要支撑。4月29日召开的中共中央政治局会议强调,要坚持全国一盘棋,确保交通物流畅通,确保重点产...

2022-05-20

北京5月18日电近日,我国新增本土确诊病例和无症状感染者继续下降,但有的地方本土传播尚未完全阻断,疫情防控形势依然严峻复杂。社区如何...

2022-05-19

上图安徽省各地进一步加大助企纾困力度,落实各项惠企政策,打出“组合拳”,助力企业有序生产。图为5月12日合肥海尔电冰箱有限公司的冰箱...

2022-05-18

小满已过,芒种将至。时下的河南麦浪滚滚,丰收的画卷将在中原大地徐徐铺开。很多网友通过新华社客户端“问记者”平台提问:河南夏粮产量占...

2022-05-25

热门文章

全球投资者看好新能源汽车未来,特斯拉、恒大健康双双大涨

“新恒大”减负提速,频获国际投行力挺

考研热不断攀升 线上线下融合成主流

菜市场“保卫战”倒逼消费升级

安徽秸秆博览会“吸金”187.5亿元