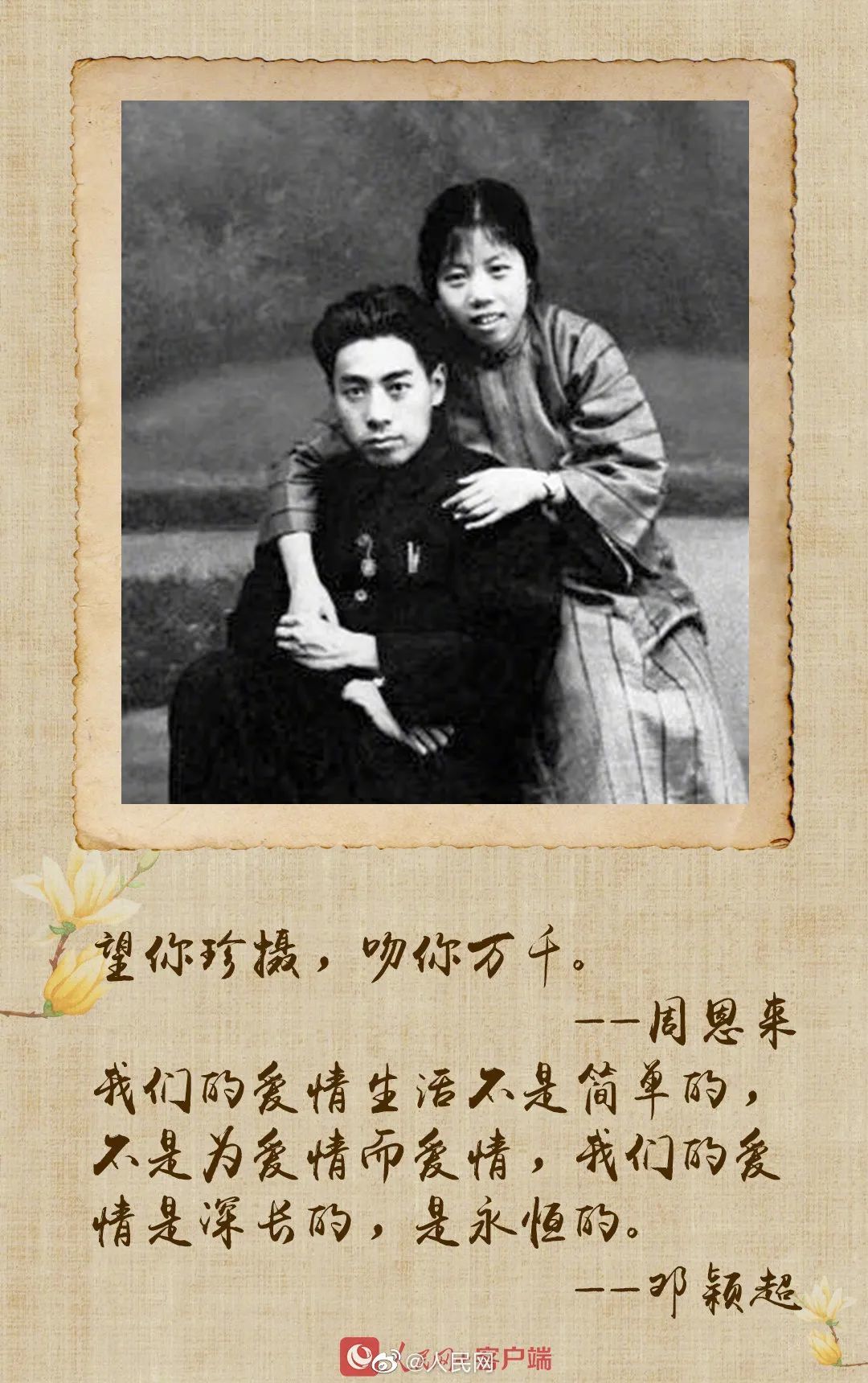

心化了!原来老一辈的情话这么浪漫!

“望你珍摄,吻你万千”“从今往后,咱们只有死别,再无生离”“不要愁老之将至,你老了一定很可爱”……老一辈相爱之人

2022-05-20

A股三大指数今日集体收跌,其中沪指下跌2.30%,收报3421.41点;深证成指下跌3.81%,收报13863.81点;创业板指下跌4.98%,收报2728.84点。两市合计成交9792.87亿元,行业板块大部分下跌,电力板块逆市上涨,白酒、光伏、军工等抱团板块继续杀跌。北向资金今日净卖出85.89亿元。

对于后市大盘走向,机构纷纷发表看法。

中信证券表示,A股已经步入“慢涨三部曲”中的平静期,市场有底有压。货币宽松边际变化的预期压制美股估值,预计美股本轮仍有10%左右的调整空间。国内“两会”政策符合预期,A股市场流动性仍处于紧平衡状态。平静期中新主线的配置价值在提升,包括月度维度的金融、顺周期板块,“碳中和”主题;季度维度的科技与国防安全,以及疫情受损行业恢复主线。

海通证券指出,美债利率对A股是短期扰动,A股牛市格局没变:企业盈利仍在回升中、市场情绪虽偏高但未极端。高质量发展背景下无需纠结6%的GDP目标,科技创新、扩大内需、低碳经济是今年“两会”重要亮点。高波动和轮涨是牛市后期特征,短期复苏逻辑的后周期占优,如资源和金融,轮涨后重视科技+大众消费。

中信建投证券分析,A股市场延续了波动下跌,与前期判断相符。两会之后,中国经济仍然在景气中平稳运行,PPI价格水平值得关注。当前驱动市场的主要是中国信贷利率上升和海外复苏两条主线。这种情况下,银行、化工、交通运输、景点等行业的景气程度持续改善,将成为阶段性占优行业。从长期来看,高端制造、科技创新仍然值得投资者坚持。

国泰君安证券指出,近两周以来由于海外通胀预期的上升以及投资者对贴现率的担忧,A股市场尤其是前期抱团股出现迅速且猛烈的调整。当前的问题其实更多的是结构性矛盾,而非总量问题。在中小盘结构当中,周期公司数量与市值占比均相对更高,随着经济复苏的纵深与景气的扩散,更多的抱团外的行业、公司有望进入盈利和估值的改善。另一方面,利率的上升一部分反映的是经济增长的加快,其次是通胀预期的上行,在短期剧烈的通胀预期波动后,未来通胀预期的斜率有望收敛,恐慌情绪也有望逐步缓和。

华泰证券表示,政府工作报告重提保证流动性“合理充裕”,有望进一步推动期限利差修复,缓解国内流动性担忧,美国非农就业数据强劲+1.9 万亿美元刺激扩容计划过会背景下,美债长端利率“易上难下”,对应外资重仓股/机构抱团股在贴现率回升下或继续有估值压力,中证500依旧占优。今年政府工作报告文本重点聚焦“先进制造”、“碳达峰”、“数字中国”三大产业关键词,从历史规律看,两会结束至4月政治局会议召开期间,历年两会“特质性”热点板块或有表现机会,建议布局中证500中与上述三大热词相关的二线龙头,此外,亦可战术布局国有大行地产公用事业等绝对低估值龙头。

安信证券分析,从短期来看,美债收益率上行速度有所趋缓,并且近期美股对利率波动的反应已有趋于钝化的迹象。另一方面,A股内部前期估值极端分化的情况已出现大幅收敛,接近过去十年均值水平。同时,微观流动性整体稳定。预计短期市场有望企稳,但产生显著反弹行情的条件目前尚在孕育中,预计更强的反弹动力需要等一季报预期升温等条件配合,短期市场大概率以交易性机会为主。

国盛证券表示,调整之后,反攻号角已经吹响。未来一个月,市场将再次进入上行窗口。经历春节假期以来的连续调整后,当前市场已回吐年初以来全部收益,由于前期快速上涨而累积的畏高、获利了结情绪已显著释放。从短期来看,一方面当前国内通胀压力仍较小,不会对货币政策形成制约,资金面维持相对宽松。另一方面,随着后续经济持续复苏、通胀回升,企业盈利也将继续改善。全球货币政策维持宽松,财政刺激也持续加码。3月6日美国参议院已通过1.9万亿美元的纾困法案。待下周众议院通过后,该经济刺激计划将递交给拜登并正式落地。

开源证券指出,核心资产大幅回撤后,投资者开始关注抄底核心资产策略的可行性,从回本时间来看,已经调整的白马股增速平稳可能是负担,确定性意味着没有预期差,股价可能需要长时间的估值消化。当下应该配置:以地产、保险、银行、交通运输、钢铁、采掘、建筑、农林牧渔(养殖、种植链)为代表的PB-ROE视角的价值股。全球高名义增长下押注景气扩散,其中传媒、计算机个股机遇较多。

相关文章

经济循环畅通,是扩大内需的基本保障和必要支撑。4月29日召开的中共中央政治局会议强调,要坚持全国一盘棋,确保交通物流畅通,确保重点产...

2022-05-20

北京5月18日电近日,我国新增本土确诊病例和无症状感染者继续下降,但有的地方本土传播尚未完全阻断,疫情防控形势依然严峻复杂。社区如何...

2022-05-19

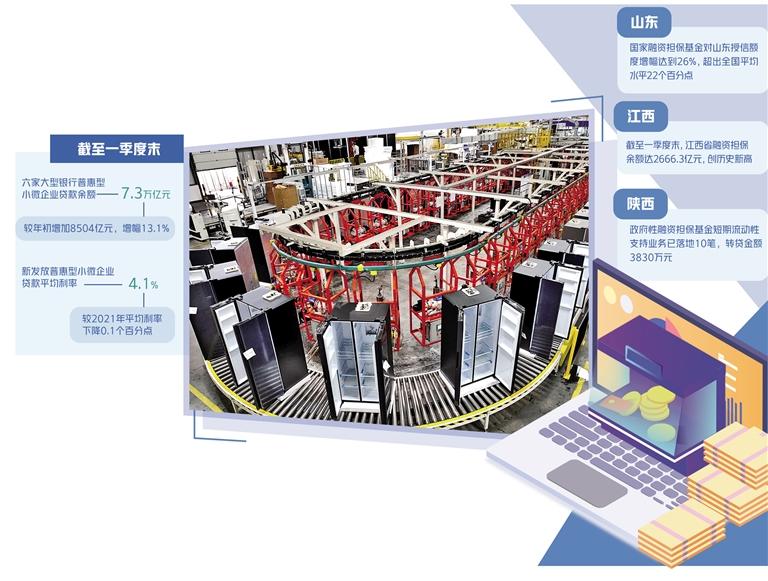

上图安徽省各地进一步加大助企纾困力度,落实各项惠企政策,打出“组合拳”,助力企业有序生产。图为5月12日合肥海尔电冰箱有限公司的冰箱...

2022-05-18

小满已过,芒种将至。时下的河南麦浪滚滚,丰收的画卷将在中原大地徐徐铺开。很多网友通过新华社客户端“问记者”平台提问:河南夏粮产量占...

2022-05-25

热门文章

全球投资者看好新能源汽车未来,特斯拉、恒大健康双双大涨

“新恒大”减负提速,频获国际投行力挺

考研热不断攀升 线上线下融合成主流

菜市场“保卫战”倒逼消费升级

安徽秸秆博览会“吸金”187.5亿元