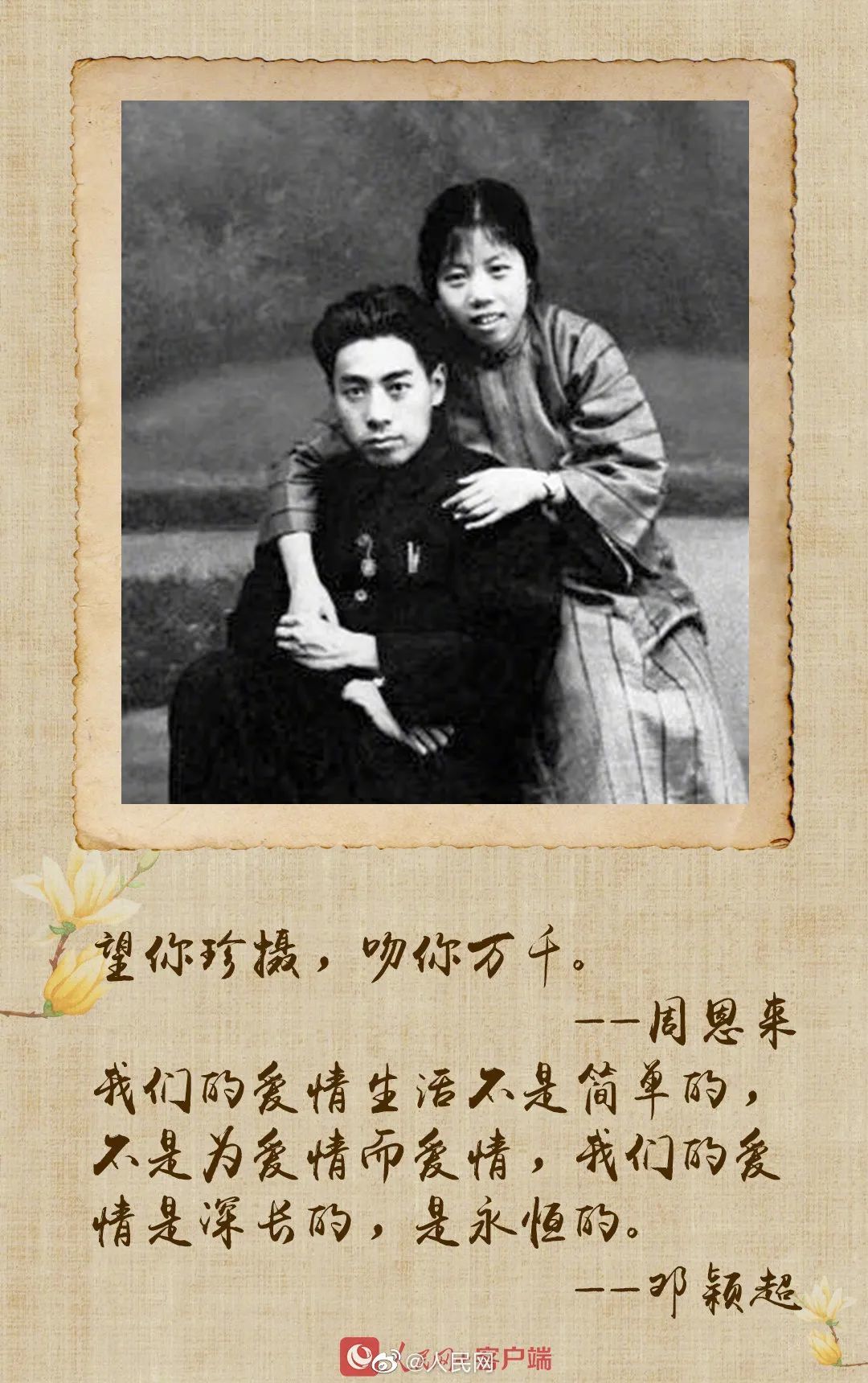

心化了!原来老一辈的情话这么浪漫!

“望你珍摄,吻你万千”“从今往后,咱们只有死别,再无生离”“不要愁老之将至,你老了一定很可爱”……老一辈相爱之人

2022-05-20

今日市场大幅下跌,各大指数均下跌超1.5%,创业板指数下跌近3%,行业层面,国防军工、非银金融、家用电器领跌。

点评

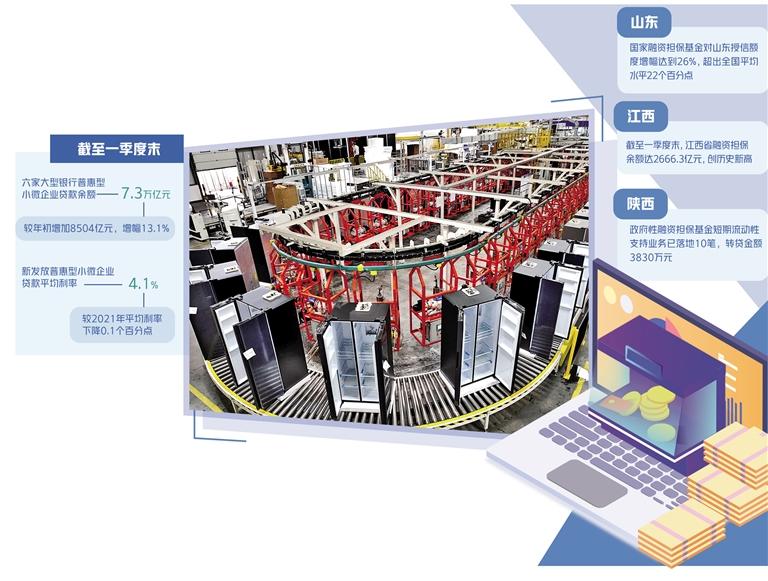

市场下跌原因:货币政策转向之声再起,资金利率显著上行触发春节前流动性紧张担忧。市场下跌主要有两方面原因,一是据21世纪经济报道,近日举办的“中央经济工作会议解读与当前经济形势分析”专题研讨会上,中国人民银行货币政策委员会委员、清华大学金融与发展研究中心主任马骏表示“货币政策有必要针对某些领域的泡沫进行适度转向”,货币政策进一步收紧的预期有所增强。二是央行连续3日维持地量的逆回购操作,延续净回笼的态势,考虑到春节取现等因素影响,资金面较为紧张,债市显著调整,银行间和交易所回购利率显著上行,其中DR001创16个月新高,触发节前流动性紧张的担忧。

逢低布局,不负春光,一季度流动性不会实质收紧。进入1月份以来,流动性在维持较为宽松格局的同时波动加大,十债利率宽幅震荡,我们认为宏观流动性在一季度仍然维持较为宽裕的格局,核心原因在于经济复苏的基础不牢固,尤其是国内疫情存在反复的可能;中央经济工作会议“不急转弯”的定调清晰明确,下一个评估经济形势与政策的时间点在3月份的两会和4月份的一季度政治局会议。股市流动性边际宽松的格局不改,1月前三周权益型新发基金规模接近3000亿元,本周依然有超过40只权益基金等待发行。从短期流动性的演绎来看,央行仍有可能通过逆回购加量的方式维持春节前流动性的合理充裕。当前处于经济的淡季,利率持续上行的动力并不强,对估值的压制也并不明显,后续需要关注3月份经济进入旺季之后经济增长与通胀的形势以及政策相应的评估,因此,目前仍属于逢低布局的好时机,不负春光。

景气为王,业绩验证。建议关注行业高景气,业绩可验证的板块。行业方面,建议关注行业处于持续高景气,同时业绩可以持续验证的板块。具体包括1)周期板块中,关注受益于经济回升,库存回补,行业格局优化的有色、化工、建材;2)消费板块中,关注耐用消费品中的汽车、家电、白酒。3)成长板块中,关注产业趋势明确,订单饱满,未来2—3年持续高景气的消费电子(面板、半导体、苹果产业链),新能源、新能源汽车以及军工板块。

风险提示:全球疫情继续大幅蔓延、中美关系急剧恶化、国内货币政策提前收紧、外部市场大幅下跌等。

相关文章

经济循环畅通,是扩大内需的基本保障和必要支撑。4月29日召开的中共中央政治局会议强调,要坚持全国一盘棋,确保交通物流畅通,确保重点产...

2022-05-20

北京5月18日电近日,我国新增本土确诊病例和无症状感染者继续下降,但有的地方本土传播尚未完全阻断,疫情防控形势依然严峻复杂。社区如何...

2022-05-19

上图安徽省各地进一步加大助企纾困力度,落实各项惠企政策,打出“组合拳”,助力企业有序生产。图为5月12日合肥海尔电冰箱有限公司的冰箱...

2022-05-18

小满已过,芒种将至。时下的河南麦浪滚滚,丰收的画卷将在中原大地徐徐铺开。很多网友通过新华社客户端“问记者”平台提问:河南夏粮产量占...

2022-05-25

热门文章

全球投资者看好新能源汽车未来,特斯拉、恒大健康双双大涨

“新恒大”减负提速,频获国际投行力挺

考研热不断攀升 线上线下融合成主流

菜市场“保卫战”倒逼消费升级

安徽秸秆博览会“吸金”187.5亿元